차를 구매할 때, 차량 구입 이외에 해야할 일들이 많다고 했다.

2. 블랙박스 장착하기

3. 썬팅하기

4. 운전자보험 가입하기

5. 하이패스카드 신청하기

그 중에서 지난 번에 자동차 보험 가입하기 포스팅을 남겼고,

오늘은 운전자 보험에 대한 포스팅을 남기고자 한다.

■ 운전자 보험 꼭 가입해야할 까?

차주라면 자동차 보험은 다 가입을 할 것이다.

그치만 운전자 보험의 경우, 가입하지 않은 사람들도 꽤나 많이 있더라.

결론부터 말하자면, 본인이 운전을 자주 하는 사람이거나 혹은 자주는 아니더라도 운전을 할 기회가 많은 사람이라면 가입하는 것을 추천한다.

운전자 보험으로 보장받을 수 있는 항목은 다음과 같다.

1. 교통사고처리지원금

2. 교통사고 벌금(대인)

3. 교통사고 벌금(대물)

4. 변호사선임비용

5. 자동차사고부상치료비

위의 다섯가지 항목에 대한 준비를 하는 것이 바로 운전자 보험이며, 다시말해 운전자보험을 가입할 때 필히 위의 다섯가지 항목을 꼼꼼히 비교해야 한다는 뜻이기도 하다.

다섯가지 항목에 대한 간단한 설명을 해보자.

■ 교통사고처리지원금이란?

교통사고처리지원금이란 말.그.대.로 나로 인해 교통사고가 났을 때, 해당 교통사고를 처리할 수 있도록 지원해주는 금액을 말한다. 쉽게 이야기하면, 형사합의금에 대한 보상이라고 생각하면 된다.

주로 교통사고처리지원금은 1억원의 한도로 설정되어 있다.

(피해자의 피해 정도에 따라 지급금액이 달라짐)

■ 교통사고 벌금(대인/대물)

운전중 교통사고를 내어, 타인에게 상해를 입히거나 혹은 도로교통법에 따라 벌금형을 받은 경우에 벌금상당액에 대해 보장을 해주는 항목이다.

주로 교통사고 벌금 대인 2000만원(스쿨존3000만원) / 대물 500만원 한도로 설정한다.

■ 변호사선임비용

다음은 변호사선임비용인데, 앞서 말한 대로 교통사고로 형사합의를 해야하거나 벌금형에 처해지거나 하는 경우 재판을 해야되는 데, 이때 변호사를 선임비용을 부담한 경우에 보험가입금액 한도내에서 선임비용을 지급해주는 항목이다.

기존에 내가 14년도에 가입했을 때는 해당 항목의 한도금액이 500만원이었던걸로 기억하는 데, 최근들어 한도가 2천만원까지 보장받을 수 있게 되었다.

혹시나 본인의 운전자 보험 보장내역이 아직 500만원으로 되어 있다면, 하루속히 갱신하길 추천한다. 변호사선임을 해본사람이라면 알겠지만, 500만원으로는 택도 없다.

■ 자동차부상치료비(자부상)

앞서 네 가지 항목은 모두 교통사고에 대한 형사적 소송에 대한 방어를 위한 항목이라고 볼 수 있다.

여기에 자동차부상치료비는 교통사고로 인해 얻은 나의 피해를 보상받기 위한 보장내역이라고 보면 된다.

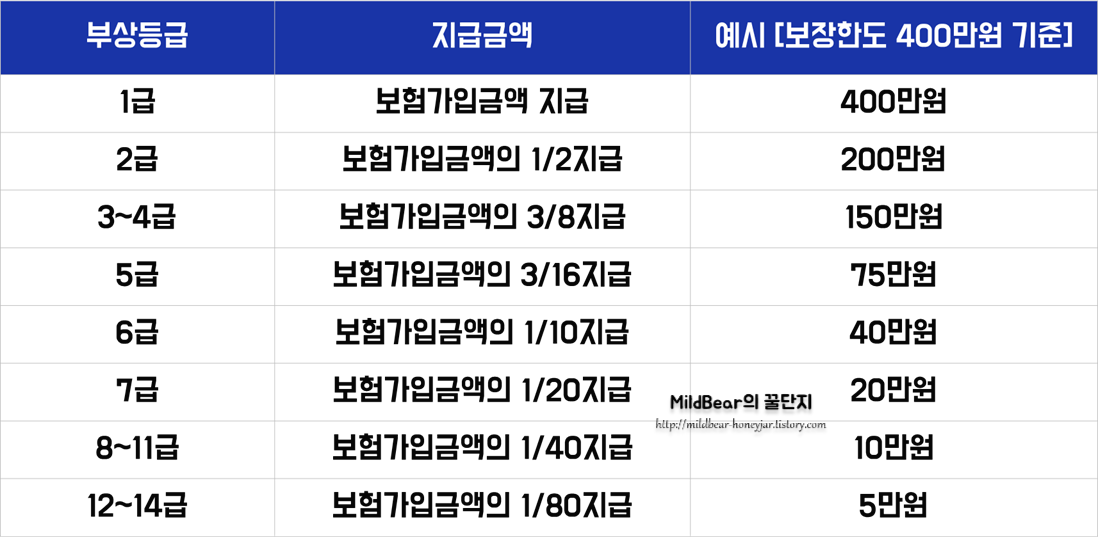

나의 부상정도에 따라 1~14급으로 나뉘며, 보장한도금액에 따라 차등지급으로 보장을 받게 된다. 다음은 DB손해보험의 약관에서 따온 차등지급표이다.

경미한 교통사고로 인해 부상정도가 크지 않아 14급을 받았다면, 400만원 한도 기준 5만원이 보장된다고 보면 된다. 그래서 보장한도를 높게 설정할수록, 사고가 났을 때 보장받을 수 있는 등급별로 커지게 되는 것이다.

자동차부상치료비(이하 자부상)의 보장한도에 대해서는 설계사나 인터넷 검색에서나 온도차이가 좀 있는 것 같다. 인터넷에서는 최대한 보장한도를 높게 설정하라고 권유하고, 설계사는 적당한 선에서 설정하라고 권유한다.

그러한 이유는 운전자보험료에서 자부상의 보험료가 차지하는 비중이 크기 때문이다. DB손해보험의 경우, 최대한도 4000만원까지 설정할 수 있다고 한다. 그럴 경우 14급 기준으로 50만원까지 보장이 된다.

(참고로 다이렉트에서는 Max한도 설정이 불가능하니, 다이렉트 부서로 전화상담이 필요하다.)

■ 그래서 운전자보험 어떻게 들면 되는데?

각 보장내역에 대한 가입금액 설정을 다시 정리해보면 다음과 같다.

1. 교통사고처리지원금 → 1억원

2. 교통사고 벌금(대인) → 2천만원(스쿨존3천만원)

3. 교통사고 벌금(대물) → 500만원

4. 변호사선임비용 → 2000만원

5. 자동차사고부상치료비 → You Want (Max4000만원)

나 같은 경우엔, 자부상만 Max가 아닌 1600만원으로 설정을 하였다. 향후에 가입금액을 올릴 수도 있지만, 지금 당장은 조금 낮춰 설정을 해두었다. 그리고 거기에 등급에 상관없이 10만원을 보장해주는 항목을 추가하였다.

그래서 교통사고 14급에 해당하는 금액을 30만원을 보장받을 수 있도록 설정을 해두었다.

평소 안전운전에 신경을 많이 쓰는 터라, 1달에 1번꼴로 사고나지 않는 이상 가입금액을 무리하게 키울 필요가 없다고 생각했다. 물론 어디까지나 나의 생각이다.

추가로 가입하고자 하는 보험사의 보장내역중 가족동승 자부상이 있다면, 추가하는 것을 추천한다. 나같은 경우 DB손해보험에서 가입했는 데, 가족동승 자부상이 있어 추가하였다. 월 보험료가 크게 증가하지 않으면서, 필요한 보장내역을 추가할 수 있어 좋은 특약이라 생각한다.

(운전시 보통 가족과 함께 이동하지 않나..?)

이상 자동차보험에 이어, 운전자보험에 대한 내용까지 다뤄보았다.

보험이라것은 혹시 모를 일에 대한 대비로 가입하는 것이기 때문에, 운전자라면 필수로 들어야 된다고 생각한다.

앞서 추천한 대로 5가지 항목만 잘 설정을 한다면 월 1만원대로 가입할 수 있는 보험이기 때문에 선택이 아닌 필수라고 생각한다.

만원 아끼려다, 집 팔아야 되는 상황 만들지 말고 미리미리 대비하자.

돈은 가만히 있는 다고, 굴러오지 않는다니까?

'첫번째 꿀단지 - 자동차' 카테고리의 다른 글

| 연비 좋은 국산차 순위 Top10 (0) | 2021.02.01 |

|---|---|

| 자동차에게는 혹독한 겨울, 대비하는 여섯가지 방법 (0) | 2021.01.04 |

| 차량 구매시, 꼭 가입해야하는 다이렉트 자동차보험 (0) | 2020.12.15 |

| 개별소비세 인하가 차량가격에 미치는 영향 (0) | 2020.11.25 |

| 20년 11월 첫 차를 구매하게 되었다. (0) | 2020.11.22 |

댓글